出典:cleanenergywire.org

Parabel GmbH簡単な事実

( 2019の終わりの数値。出典:BSWソーラー,BMWi,BNetzA)

開始年:1991 (最初のサポート)

設置されている太陽電池アレイの数:1。8 100万

インストールされている総容量:49 GWp

予想される拡張:98 GWp in 2030 (見積もり)

消費電力のシェア:8 %

出力:47 TWh

雇用:ca。 36、000

平均サポートレベル(新規インストール):5。18 ct / kWh(3月 2020)

ドイツは日照時間が最も短い国に属しているにもかかわらず、世界最大の太陽光発電国の1つです。設置容量が 49 ギガワット(GW)を超える 2019、国 4位世界中先導した後国際エネルギー機関(IEA)によると、数年間。

大規模な集中型生産者に焦点を当てた従来のエネルギーシステムとは対照的に、何千ものソーラーパネルオペレーターが重要な部分ドイツのエネルギーシステムの。 2019では、再生可能エネルギーの割合が 43 パーセントであり、国の正味電力消費量の約8パーセントを生み出しました。によるエネルギー産業グループBDEW。太陽光発電の発電における世界シェアは、 2019で初めて2%を超えています。によるIEA。

技術はドイツ人にはるかに大きなシェアを与えることができますパワーミックス特に晴れた時期に。 4月に 2020、新記録を達成しました23 1週間に占める割合ほぼ 28 パーセントのフラウンホーファー研究所の毎日の記録伊勢見つかりました。正午ごろ、太陽の強度と通常の電力消費量の両方がピークレベルにあるとき、太陽光発電はドイツの電力生産の 40 %以上を占める可能性があります。全体として、太陽光発電アレイはグリッドに 47 TWhの電力を供給しました中 2019.

ドイツは、 4 約{0} GWの太陽光発電容量を 2019追加しました。これは、ブームの時期に比べてはるかに少ないですが 2010 、それでも5年前のどれよりもはるかに多いです。太陽光発電をドイツのエネルギーシステムの主要な柱としてしっかりと確立するための政府の年間拡大目標は、 2。5 GWです。

しかし、エネルギー政策オブザーバーと再生可能エネルギーロビーグループは、これは国に到達するのに十分ではないと述べていますGG#39; s 65 再生可能エネルギーの割合の目標電力消費量が 2030 –約2倍の 2017政策シンクタンクアゴラエネルギーヴェンデ*見積り。野心的な効率対策が実施された場合、必要な拡張レベルはわずかに低くなる可能性がある、と付け加えています。

近い将来の成長の大部分は、再生可能エネルギーのサポートのオークションから免除される 750 キロワット(kW)の制限を下回る容量範囲の小規模プロジェクトによってもたらされると予想されています。しかし業界は言ったサポートのキャップを外す容量が 52 GWに設定されていると、開発が妨げられ、必要な投資が抑制されます。政府は、制限容量に達する前に上限を撤廃することを合図した。BSW太陽光発電は 2020の前半に発生する可能性があります。

フラウンホーファー研究所伊勢言うドイツがいつの日か、電力需要を再生可能エネルギーで完全にカバーする場合、太陽光発電容量は 1 50〜200 GWに成長する必要があります。 2017 に設置された 43 GWは、建物に取り付けられた、またはオープンスペースに建てられた、 300 平方キロメートル未満のスペースを占めていました。アレイの平均効率が想定どおりに増加する場合、ドイツで想定されているカーボンニュートラルエネルギーシステムは最大 1、000平方キロメートルを消費します。これは、国全体の集落とインフラストラクチャエリアの約 2 パーセント、または建物で利用可能なエリアの 8 パーセントに相当します。による研究運輸省とインフラ省BMVI)、ドイツの太陽光発電設備に制限のない総面積では、追加の 143 GWがオープンスペースに、 150 GWが建物に割り当てられます。

ピーク需要時(午後 12頃)の太陽光発電の流入はグリッドに安定効果をもたらしますが、過去にこの時間帯に最高の価格を請求できた電力会社の利益率も大幅に低下させます供給が不足していたため。しかし、晴天と高温は自動的にではないより高い太陽光発電出力につながります。

高出力は、正午頃の短期および夏の長期の両方で、相互に相殺されます。低いまたは存在しない出力冬と夜それぞれに、信頼性の必要性を強調ストレージ再生可能エネルギーの拡大を補完する技術。フラウンホーファー伊勢ソーラーパネルは、ドイツでは年間最大 980 全負荷時間を達成し、風力発電が供給できる量の半分未満を達成すると述べています。研究者は、 1、030 国では全負荷時間が可能であると推定していますが、これはまだほぼ6、6亜炭プラントが稼働した00フルロード時間 2016。

危機に瀕した国内の太陽光産業は新しい拡大の波を望んでいる

ドイツの太陽光発電容量の急速な成長-太陽エネルギーを収穫するための国の適度な可能性にもかかわらず-によって可能にされましたその再生可能エネルギー法(脳波)、 2000で導入されました。の脳波再生可能エネルギー源を優先し、投資家が20年間の報酬を保証できるようにしました。投資家がこの大規模な技術サポートのメリットを享受しようと急いでいたため、ソーラーパネルの生産者とサービス会社の数は急速に急増しました。特に 2008 と 2013の間で、ドイツはその太陽光発電容量を見ました急増する約 6 GWから 36 GWまでで、年間の拡大のピークは 8 GWを超え、 2011までに国内で約 150、000人の雇用を生み出しています。

しかし、10年も経たないうちに世界の指導者に急上昇した後、ドイツのソーラー業界はその後、さらに急速な衰退に直面しました 2012。海外、特に中国の競合他社は、ソーラーパネルをドイツのメーカーよりもはるかに安い価格で提供しましたが、サポート率は、パネルの原産国に関係なく安定していた。その結果、多くの投資家はリターンを最大化するために外国のサプライヤーのために国内を交換し、新たに拡大されたドイツの産業を顧客から失いました。保証された報酬が平行して低下したため、太陽熱膨張は 80 と 2013 と 2015の間でパーセント減少しましたが、同時期には世界的に倍増しました。

ドイツの太陽光発電産業への影響は厳しいものでした。 Q-Cells、Solon、Conergyなどの多くの主要企業は、生産を増やすために多額の資金を投資したばかりでしたが、閉鎖を余儀なくされました。結果として、急減した仕事の数 45、000インチを超える 2016ソーラーワールド、かつて3つの最大の1つ世界の太陽光発電会社とドイツからの最後の主要な太陽電池パネル生産者は、ついに中国の競争に屈し、破産申請一年後。業界は当初、中国の輸入品に最低価格を課した 2013の欧州委員会による貿易障壁の実施を通じて、アジアの競争相手からの保護を確保しました。しかし、それはヨーロッパの製造業者を健康に保つことに成功しなかったので、EU委員会は放棄された貿易制限9月 2018。

多くのコメンテーターは、サポートポリシーが効果的にそれを意味することを嘆いたドイツの電力顧客は中国の生産者に助成金を支給高い人件費とパネル生産に関する厳しい環境規制のために国内サプライヤーが競争できなかった人々。他の人はその組み合わせを称賛しました中国の製品とドイツのお金のコスト削減の触媒としてこれにより、容量の増加が促進され、テクノロジーの競争力への道が開かれました。

2020の時点で、ドイツの太陽光発電会社の間のビジネス環境は、故障から完全に底をつき、10年間で最高レベルに達しました。業界より自信を持って先を見ます、建築部門での炭素価格設定の導入と家庭用バッテリーの人気の高まりがパネルを大幅に増加させようとしているGG#39;パワーユーザーにとっての価値。

{kind=link}

太陽光発電はドイツで最も安価な発電モードになりました。による研究所フラウンホーファー伊勢。設置のタイプと太陽のGG#39;の強度に応じて、ソーラーパネルで1キロワット時(kWh)を生成するのにかかるコストは 3です。7 ユーロセント。投資家にとって最大の要因である機器と設置のコストは、 2006 と 2017の間で 75 パーセント減少しました。あ分析英国の気候NGOのSandbagは、コストが大幅に低下し、新しい太陽光発電(そして風力)ドイツのオークションでのインストールは、新品より安いだけではありません無煙炭ガス工場だけでなく、既存の化石発電所の運用コストも削減しました。

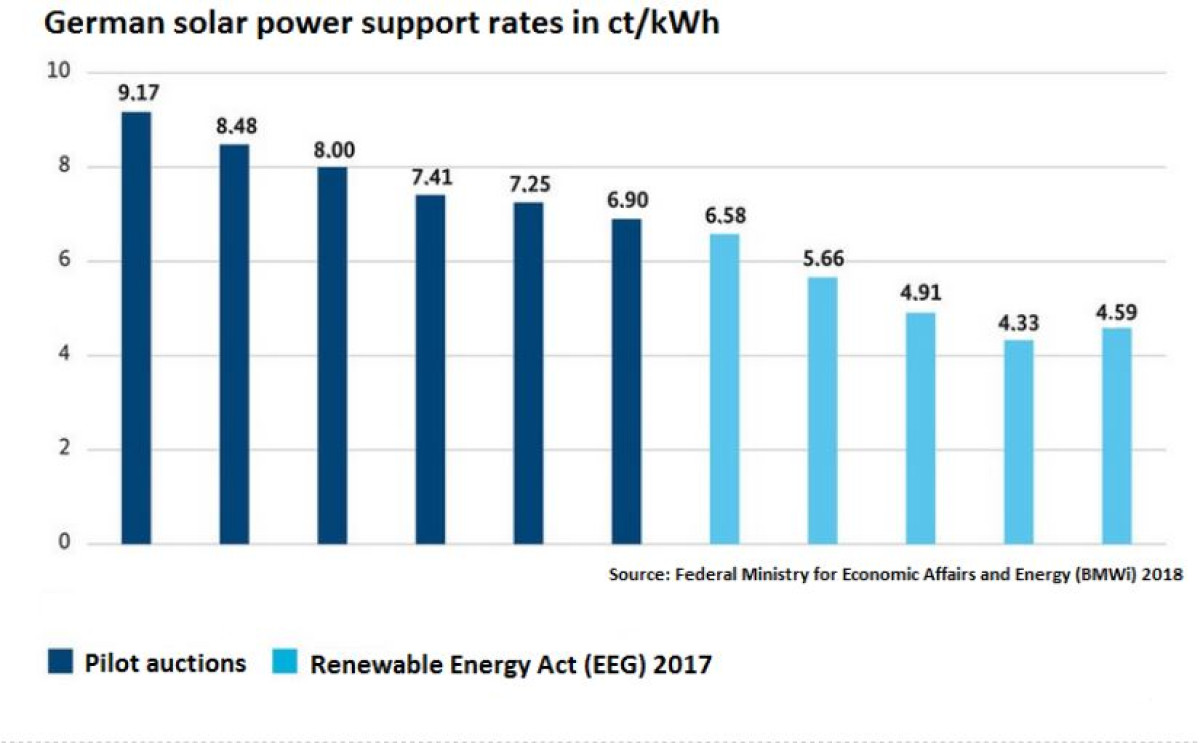

ただし、既存の太陽光発電設備と新しい太陽光発電設備へのサポート支払いは、ドイツの電力顧客に相当なコストをもたらし、 10を超えます。3 10億ユーロ 2018 だけでも、による経済エネルギー省(BMWi)。ドイツの2月の太陽光発電設備の平均サポートは、 2018 オークションで 4。33 キロワット時あたりのセント(kWh)と比較されました 4。6 ct / kWh陸上風パワー。

ストレージとイノベーションがドイツ企業を強化する

ドイツのソーラーパネルメーカーは困難な時期を経験しており、中国からの輸入品に対するEUの関税引き上げは、ハードウェア製造企業にとって事態をさらに困難にする可能性があります。一方、予想されるコストのさらなる低下は、太陽光発電産業の他の部門に新しい命を吹き込む可能性があります。市場オブザーバー見積もり貿易障壁の撤廃により、全身の太陽光発電コストが大幅に削減され、ヨーロッパの需要が最大 40 パーセント増加 2019することになります。技術サービスやデジタルサービスを提供している太陽光発電会社や、家庭用ストレージなどの補完的な技術の開発を推進している太陽光発電会社は、新しい貿易体制の大きな受益者になる可能性があります。

ドイツの太陽光発電会社はアジアのメーカーと競争するのに苦労していますが、彼らはエッジを保持しますそれに関してはモジュールのシステム統合に関する研究革新的なアプリケーションの実装。外国市場のリーダーは、高収益をもたらす大規模プロジェクトに焦点を当てていることが多いですが、小規模プロシューマーも重要な役割を果たすことが期待される将来の成長の一部しか占めていない可能性があります。

Solarwattやsonnenのような企業は、余剰の太陽エネルギーを家に蓄えるためそしてまた隣人と共有または取引する24時間体制のその他のプロシューマー。家の価格としてストレージテクノロジーはここ数年で急激に落ち込んでおり、自己供給の傾向生産が分散化され、サポート率への依存度が低下し、すぐに国内で太陽光発電への投資の新しい波が始まる可能性があります。

以降、保証されたサポート率は大幅に低下しましたが 2010、市場は急速に回復しています 2018。前年に追加された新設のうち、最大の部分は民間投資家の屋上に設置された。容量定格が 10 kWp未満の太陽電池アレイは、3分の2以上ドイツの 1。6 百万の合計インストール数。 2018 単独の前半で、 35市場電力価格からの独立性を高めようとする家庭や中小企業によって、さらに000,000の設備が追加されました。

しかし、太陽光発電の拡大の最近の急増を大きく牽引してきたパネル価格の下落は、すぐに頭打ちになるかもしれません。これにより、生産性、持続可能性、柔軟性などのその他の要因が、研究者や投資家にとって重要になります。英独合弁会社オックスフォードのような企業PV支配的なシリコンベースのソーラーパネルに挑戦する代替案を提供します。同社は、材料ペロブスカイトで作られたパネルを専門としています。より大きな効率の可能性シリコンモデルより。 2018、オックスフォードPV確保されたドイツ政府による資金提供大規模生産に移行する。

パネル開発における将来のブレークスルーに関係なく、ドイツの市民はすでに、再生可能エネルギー生成のお気に入りの形態として太陽光発電を採用しており、技術の大幅な拡大は彼らにほとんど影響を与えないと述べています。実際、太陽光発電は、ドイツ人が将来最も重要な電力源であると信じているものに関する世論調査官アレンズバッハによる調査で第1位にランクされました。回答者の80%は、太陽光発電が主導権を握り、さらに大きなシェアを獲得すると予測しており、 85 %がそうであることを望んでいると述べました。